Serris , le 10 février 2022

Madame , Monsieur ,

L’Administration Fiscale a mis en place par Décret du 13 janvier 2021 (Arrêté du 13 janvier 2021 d’application du décret no 2021-25 du 13 janvier 2021 portant création de l’examen de conformité fiscale). L’Examen de Conformité Fiscale (E.C.F)

- Pourquoi la mise en place de cet E.C.F. ?

Dans le prolongement du principe du droit à l’erreur, le ministre de l’économie, des finances et de la relance a souhaité renforcer les échanges entre les entreprises et l’administration fiscale en créant une « nouvelle relation de confiance ».

L’examen de conformité fiscale (ECF) s’inscrit dans cette démarche visant à garantir une plus grande sécurité juridique aux entreprises, tout en favorisant le civisme fiscal.

- Le contenu de cet Examen de Conformité Fiscale

Les conditions du contrôle sont normées et portent sur 10 points précis :

- la conformité du FEC au format défini à l’article A. 47 A-1 du LPF,

- la qualité comptable du FEC au regard des principes comptables,

- la détention d’un certificat ou d’une attestation individuelle de l’éditeur dans le cas où le client serait dans le champ de l’obligation prévue au 3° bis du I de l’article 286 du CGI,

- le respect des règles sur le délai et le mode de conservation des documents,

- la validation du respect des règles liées au régime d’imposition appliqué (RSI, RN…) en matière d’IS et de TVA au regard de la nature de l’activité et du chiffre d’affaires,

- les règles de détermination des amortissements et leur traitement fiscal,

- les règles de détermination des provisions et leur traitement fiscal,

- les règles de détermination des charges à payer et leur traitement fiscal,

- la qualification et la déductibilité des charges exceptionnelles,

- le respect des règles d’exigibilité en matière de TVA (collectée et déductible).

--> A l’issu de ces contrôles il sera établi un compte-rendu de l’E.C.F. sur ces 10 points.

- Contrepartie de cet E.C.F. et votre intérêt

La mise en place de l’E.C.F. se matérialise de 2 façons :

- Par une mention dans la liasse fiscale de l’entreprise (matérialisant votre accord pour la réalisation de cet examen),

- Par un compte rendu de mission adressé à la DGFiP (au moyen de la procédure TDFC par le prestataire pour le compte de l’entreprise).

En contrepartie de ces contrôles et de cette communication supplémentaire, l’entreprise se verra bénéficier de la garantie de l’absence de majorations et d’intérêts de retard en cas de redressement fiscal sur l’un des points audités.

Par ailleurs, le risque de survenance d’un contrôle fiscal grâce à la relation de confiance établie avec l’administration devrait être limité.

- La mise en place de l’E.C.F. est-elle obligatoire pour votre entreprise ?

Toute entreprise quelle que soit sa taille, son secteur d’activité et sa forme juridique peut solliciter un E.C.F. A contrario, aucun texte ne l’y oblige.

Toutefois, indirectement, en ne sollicitant pas l’E.C.F., votre entreprise se mettra en marge de la relation de confiance proposée par l’administration et pourra également être suspectée d’être en non-conformité sur l’un des 10 points de contrôles

--> En conclusion, cet E.C.F. permet de prévenir un contrôle fiscal plutôt que de le subir

- L’accompagnement de votre cabinet pour réaliser cet E.C.F.

Comme indiqué ci-dessus, votre cabinet CAPEX CONSEILS peut se charger de réaliser cet examen pour votre compte. Notre connaissance de votre entreprise et des règles fiscales et comptables appliquées vous évitera la transmission fastidieuse et chronophage des informations nécessaires à la réalisation de cet examen.

Celui -ci devra être réalisé dans les 6 mois après la date du dernier exercice clos.

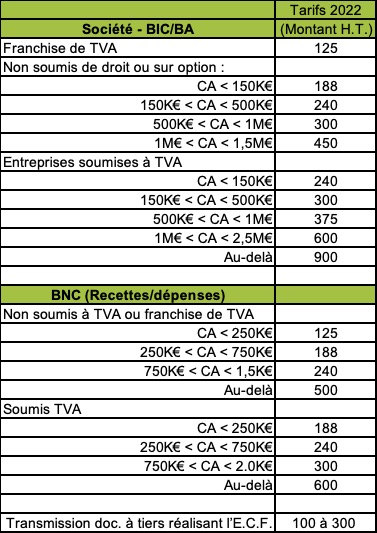

Il est proposé la tarification suivante tenant compte des différentes caractéristiques de votre entreprise au regard des 10 points contrôlés.

Nos chargés de clientèle et votre gestionnaire comptable sont bien entendus à votre disposition pour répondre à vos éventuelles interrogations sur le sujet.

Nous vous invitons à vous positionner le plus rapidement possible afin d’organiser la production de cet E.C.F. dans les meilleures conditions.

Cordialement,

Gilles Vacher Patrick Choulet

Expert-Comptable Associé Directeur Associé